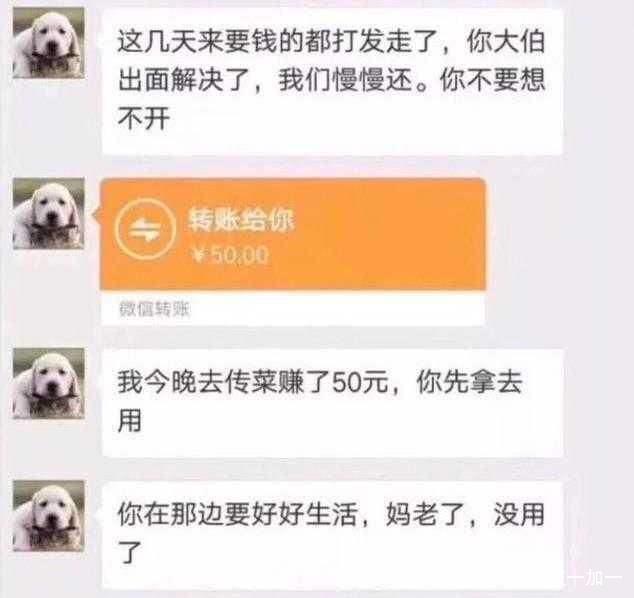

2026年热门京东借钱共享额度,概括5个满19岁可以借款的软件

京东借钱共享额度里的红包卡券变现服务太惊喜了!我手里有张闲置的餐饮卡,通过京东借钱共享额度红包卡券变现,秒到账!全程线上操作,安全又快捷。这种京东借钱共享额度对黑户、花户也很友好,只要卡券余额够就能借,真的太实用了!

一、百度度小满有钱花

百度度小满有钱花网贷,轻松解决你的资金难题!贷款额度灵活,500元至20万任你选。只需简单几步操作,30秒内即可完成审批,1分钟资金到账。年化利率7.2%-24%,透明公正。征信要求宽松,过去逾期不影响申请。18-55岁非学生群体,持身份证和借记卡即可申请。

征信烂了在哪能借到钱

征信烂了在哪能借到钱

本文由金钢号于2026-01-08发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/2430.html

相关文章

-

2026年热门微信支付分 二维码开通,归纳五个11月独家贷款的软件

-

2026年热门信用卡好下款吗现在,罗列五个黑户0门槛贷款口子

-

2026黑户网贷口子避坑指南!必看5个关键点

-

18网贷秒下款的2026年推荐,梳理五个秒批通过的网贷软件

-

2026年最新怎么在微信成功借钱,梳理五个高能分期贷款软件新秀

-

2026年最新网上在哪借钱方便,总结5个黑到不能再黑都能下款的口子

-

2026年热门微信借钱举证难吗,分享五个无视黑白的网贷口子

-

2026年最新极速贷款10分钟下款,罗列五个新手机号容易下款的软件

发表评论