中微公司董事长减持公告火了!“恢复为中国籍,为依法办理相关税务需要”

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中微公司(688012)的一份减持公告火了。

1月8日晚间,A股半导体设备领域龙头中微公司(688012)的一份减持公告引发广泛关注。

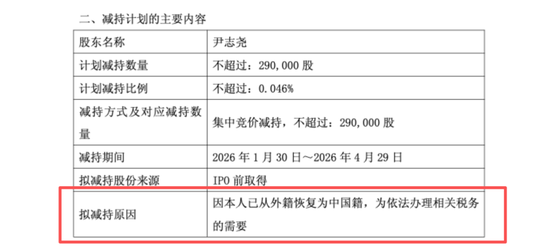

公告显示,公司于近日收到公司董事长、总经理尹志尧出具的《减持意向书》,尹志尧计划减持公司股份数量不超过29万股,占公司总股本比例0.046%。以中微公司最新股价粗略计算,尹志尧拟减持股票市值约为9764万元。

而引发关注的是这份减持计划的减持原因,公告显示,尹志尧本次减持原因为:因本人已从外籍恢复为中国籍,为依法办理相关税务的需要。

公开资料显示,尹志尧是半导体领域一个传奇式的人物。1944年,尹志尧出生于北京,1962年考入中国科学技术大学化学物理系,1968年毕业后,先后供职于兰州炼油厂、中科院兰州物理化学所,积累了扎实的科研基础。1978年至1980年,他在北京大学化学系攻读硕士,随后前往加利福尼亚大学洛杉矶分校留学,并获得物理化学博士学位,开启了在半导体领域的深耕之路。

在硅谷的二十年,尹志尧凭借卓越的科研能力,成为半导体行业的顶尖专家。1984年至1986年,他就职于英特尔中心技术开发部,担任工艺工程师;1986年至1991年,就职于泛林半导体,历任研发部资深工程师、研发部资深经理;1991年至2004年,就职于应用材料,历任等离子体刻蚀设备产品总部首席技术官、总公司副总裁及等离子体刻蚀事业群总经理、亚洲总部首席技术官。

在应用材料公司工作期间,尹志尧参与并领导了国际几代等离子体刻蚀机的研发,被誉为微观设备领域的“最强大脑”,还获得了86项美国专利和200多项国际专利,被评价为“硅谷最有成就的华人之一”。

2004年,60岁的尹志尧做了一个让人意外的决定,回国创业,随后便有了中微公司。中微公司2025年半年报显示,公司主要从事高端半导体设备及泛半导体设备的研发、生产和销售。公司瞄准世界科技前沿,基于在半导体设备制造产业多年积累的专业技术,涉足半导体集成电路制造、先进封装、LED外延片生产、功率器件、MEMS制造以及其他微观工艺的高端设备领域。公司的等离子体刻蚀设备已应用在国际一线客户从65纳米至5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。公司的MOCVD设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列的氮化镓基LED设备制造商。公司近两年新开发的LPCVD薄膜设备和ALD薄膜设备,目前已有多款产品进入市场并获得大批量重复性订单。

此前,中微公司2022年年报显示,尹志尧为美国国籍。

2023年年报中则未披露尹志尧国籍。

而在中微公司2024年年报中,尹志尧国籍变更为中国国籍。

本文由金钢号于2026-01-10发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/3428.html

发表评论