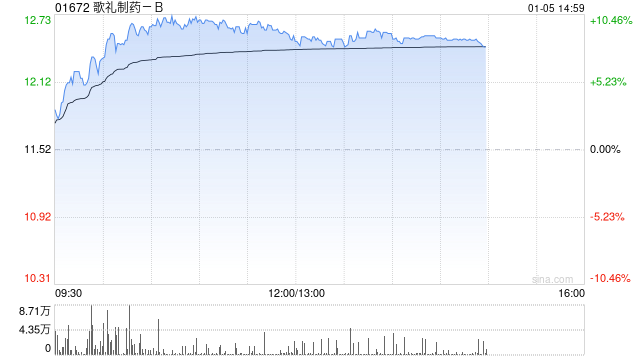

医药股午前走势强劲 歌礼制药-B涨超9%科伦博泰生物-B涨超8%

医药股午前走势强劲。截至发稿,歌礼制药-B(01672)上涨9.38%,报12.60港元;科伦博泰生物-B(06990)上涨8.09%,报433港元;云顶新耀(01952)上涨6.02%,报40.18港元;信达生物(01801)上涨6.03%,报83.55港元;三生制药(01530)上涨6.27%,报26.12港元。

本文由金钢号于2026-01-05发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/480.html

发表评论