600118,千亿龙头创新高!商业航天,多股爆发

1月12日,A股三大指数开盘涨跌不一。

盘面上,数字媒体、商业航天、AI应用、贵金属等板块指数涨幅居前,水产、石油石化等板块指数跌幅居前。

商业航天概念反复活跃

盘初,商业航天概念再度活跃,通宇通讯(002792)4天3板,巨力索具(002342)、杭萧钢构(600477)3连板,中国卫星(600118)、金风科技(002202)、泰胜风能(300129)、中天火箭等股跟涨。

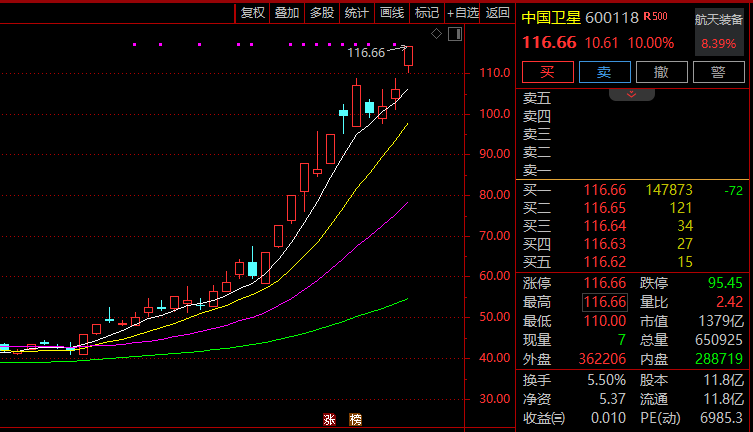

中国卫星(600118)封板涨停,再创历史新高,成交额超70亿元,最新市值1379亿元。

消息面上,1月10日,国际电信联盟(ITU)官网显示,中国提交了新增20.3万颗的卫星申请,此次申报涵盖14个卫星星座。

光伏概念活跃,钙钛矿电池、太空光伏方向领涨,东方日升(300118)、迈为股份(300751)、捷佳伟创(300724)涨幅居前,此前杭萧钢构、金晶科技(600586)涨停,国晟科技触及涨停,天合光能、金辰股份(603396)等跟涨。

消息面上,近期多家光伏上市公司对太空光伏的关注度显著提升,并且均重点提到钙钛矿技术在太空的应用前景。

机构研报指出,太空算力已逐渐形成共识,海外巨头已纷纷计划布局太空数据中心,国内商业航天也进入规模化部署阶段,未来几年有望迎来爆发式增长。光伏作为卫星供能的方式,其系统成本占比有望持续提升。

AI医疗概念走强

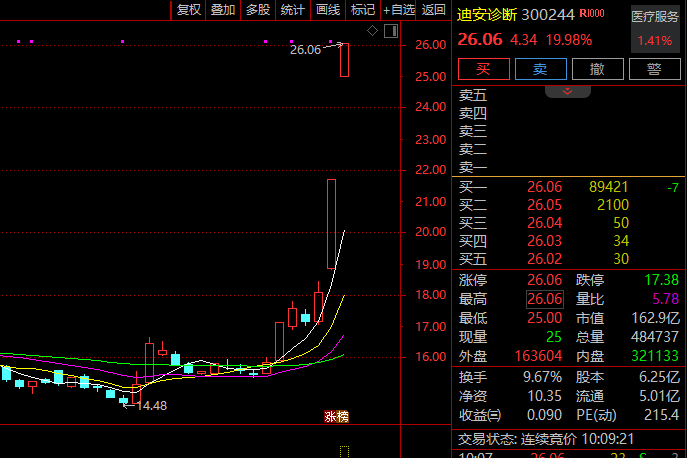

AI医疗、制药概念走强,迪安诊断(300244)、美年健康(002044)2连板,睿智医药、英诺特、泓博医药、卫宁健康(300253)跟涨。

消息面上,1月9日,清华大学发布重磅科研成果:该校智能产业研究院(AIR)教授兰艳艳联合生命学院、化学系团队,研发出AI驱动的超高通量药物虚拟筛选平台DrugCLIP,相关研究成果登上国际学术期刊《科学》。

GEO概念延续强势,利欧股份(002131)、引力传媒(603598)、博瑞传播(600880)涨停,易点天下、值得买(300785)涨幅居前,浙文互联、天龙集团(300063)跟涨。

GEO即基于生成式人工智能的搜索引擎优化,能提高内容在AI搜索结果中的可见性。消息面上,目前,多家国内上市公司已开始布局GEO领域,通过投资、研发智能体、构建理论体系、推广新增产品线等方式切入该赛道。

另外,马斯克当地时间1月10日在社交媒体平台X发文称,将在一周内正式开源X平台最新的内容推荐算法。这一举动被市场普遍解读为“马斯克也要涉足GEO”。

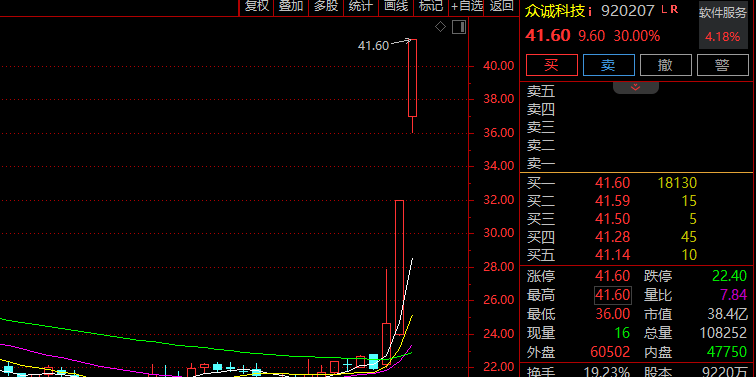

AI编程概念盘中震荡拉升,卓易信息20cm涨停,众诚科技(920207)30cm 2连板,普元信息、金现代、新炬网络、宝兰德、初灵信息(300250)、法本信息跟涨。

消息面上,马斯克在X平台发布推文,预告xAI下月升级Grok Code,将支持一次性完成很多复杂的编程任务。

校对:赵燕

本文由金钢号于2026-01-12发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/4965.html

发表评论