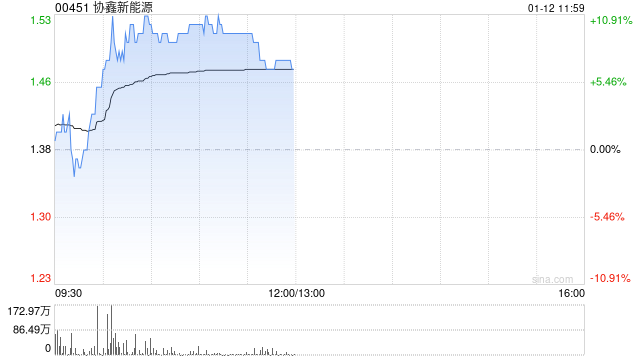

协鑫新能源盘中涨超10% 本月内股价累计涨幅已超80%

协鑫新能源(00451)盘中涨超10%,本月内累计涨幅已超80%。截至发稿,股价上涨7.25%,报1.48港元,成交额3347.03万港元。

1月8日,协鑫新能源公告宣布,拟向认购人Pharos发行1.865亿股股份,募集约1.92亿港元。Pharos是一家专注于构建机构级通证化资产应用场景的新一代Layer1公链,投资将充分发挥Pharos的先进技术与集团的资源优势,加速Web3与新能源产业的融合,为各方创造协同价值。同时,投资让公司探索区块链技术于新能源产业创新的潜力,并为股东创造可持续价值。董事亦认为认购为集团扩大其资本及股东基础的良机。

本文由金钢号于2026-01-12发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/4985.html

发表评论