寒潮来袭,菜粕市场迎来“大考”?

来源:期货日报

当强寒潮裹挟大范围雨雪席卷我国主要菜籽产区,叠加中加贸易谈判取得突破性进展,国内菜粕市场迎来“大考”?

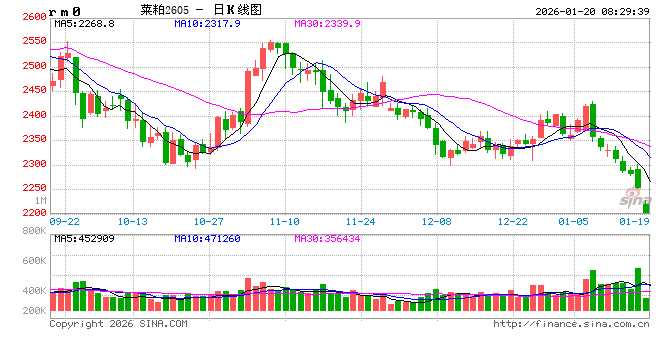

1月19日,菜粕期货主力合约开盘一度跌破2200元/吨整数关口,截至下午收盘下跌2.37%。在水产消费淡季的背景下,这一跌幅更凸显了市场对双重变量的敏感反应。

徽商期货农产品分析师刘冰欣告诉期货日报记者,从气象角度看,国内中部地区菜籽、小麦处于越冬期,南方油菜部分进入抽薹期,露地蔬菜、经济林果及油菜晚弱苗冻害风险高。油菜籽苗期适宜温度为10℃~20℃,短期0℃以下低温虽不致严重冻害,但晚播弱苗、氮肥过量田块风险突出,若雨雪天气持续,华中、华东地区菜籽可能出现花蕾脱落、结实率下降、瘪粒增多等问题,进而影响单产与品质。回顾历史,2023年2月,华中寒潮导致抽薹期油菜受冻,湖北、安徽等地单产同比下降3%~5%;2024年3月,长江中下游强降温虽造成部分早花田块轻度冻害,但得益于面积扩张与管理提升,油菜整体单产仍维持高位。

中辉期货油脂油料分析师贾晖表示,寒潮对油菜籽的危害集中在春季抽薹期、初花期至盛花期,而当前菜籽生长阶段因地区、播期及品种差异呈现明显空间分异,主要处于苗期、生长期,仅重庆、四川部分早播田块进入抽薹期。由于国内菜籽尚未进入对寒潮敏感的抽薹期,且重庆、四川地区产量占比不足30%,结合2026年的暖冬基调,本次寒潮对菜籽产量的影响预计有限。

她举例说明,2024年2月下旬寒潮发生时,国内菜籽已进入抽薹期,当时预计湖南、湖北产量调减不足5%,但最终实际影响并未显现。值得关注的是,国内冬油菜抽薹期主要集中在2月中旬至3月中旬,届时需重点警惕寒潮天气对产量的潜在影响。

中信建投期货油脂油料分析师石丽红分析,本次寒潮涉及的菜籽产区包括内蒙古、长江中下游和川渝地区,南方低温将持续至23日左右。其中,内蒙古作为春菜籽产区,新季菜籽尚未播种,寒潮影响可忽略不计;湖北、安徽等冬菜籽产区作物多处于越冬阶段,短期影响不明显;四川南部少量生长偏慢的菜籽虽易受低温影响,但由于盆地地形形成天然阻隔,预计影响有限。

石丽红提示,与2024年“倒春寒”不同,本次寒潮时间节点较早,大部分油菜籽未进入开花阶段,单产受影响的概率较低,且长江流域冬菜籽本身具备抗冻特性,除非出现极端冻雨、冰粒,否则不会受到明显影响。不过后期气温回升节奏更为关键,若气温短期回升后再降温引发“冻—融—冻”现象,菜籽生长则可能出现隐患。

除了天气因素带来的供应端不确定性,中加贸易政策的重大调整更成为影响市场的关键变量。刘冰欣表示,中国将于3月1日起将加拿大油菜籽综合关税降至约15%,菜粕等产品至年底前不再适用反歧视关税,而此前菜籽、菜粕进口关税为75.8%,这一调整大幅降低了菜籽的进口成本。2025年四季度以来,国内颗粒粕库存高企,叠加水产消费淡季与豆菜粕价差处于低位,菜粕性价比较低导致需求疲软,价格持续弱势震荡。从到港数据看,国内供应紧张的局面短期较难缓解,但菜粕进口到港量维持高位,供应相对有保障。

贾晖补充称,受前期中加菜籽及油粕进口停滞影响,当前国内菜粕及菜油库存处于同期偏低水平,而水产饲料消费淡季使得菜粕价格走势弱于菜油。但在中国与加拿大达成互降关税初步协议下,菜籽进口已具备压榨利润,这将有利于后续进口供应恢复。

“事实上,本轮霜冻虽对总产量影响有限,但可能会推升后期田间处理与维护成本,导致国产菜籽保本价格上涨或优质货源减少。”石丽红表示,近年来国产菜籽产区对油色、芥酸等指标要求不断提高,霜冻可能会改变优质货源比例,进而导致明年新季菜籽各地区货源走势分化,这一结构性变化值得市场关注。

展望后市,刘冰欣认为,若本次寒潮未引发实质性减产,那么菜粕价格就会缺乏止跌反弹的支撑动力,短期仍将维持偏弱行情,投资者可考虑布局买豆粕期货2605合约卖菜粕期货2605合约的套利组合。

对于菜系市场的整体走向,贾晖表示,随着菜籽进口压榨利润修复,后续供应恢复将逐步改变当前库存格局,不过水产淡季需求疲软的现状短期难以改观,菜系端看多需保持谨慎,菜油价格走势可能依赖基差修复与棕榈油市场的联动提振。

在石丽红看来,未来需持续跟踪寒潮影响消退后的气温回升节奏与降水分布,优质货源比例下降可能会引发结构性行情,同时田间维护成本上升将对国产菜籽价格形成底部支撑,各地区货源分化或成为市场核心交易逻辑。

本文由金钢号于2026-01-20发表在金钢号,如有疑问,请联系我们。

本文链接:http://www.restaurantenna.com/post/8028.html

发表评论